[第 1 部:深掘り分析室]

実質賃金の下落と消費の減退 — 35年の『購買力強奪』のメカニズム

逃げ場のない数理的収奪:実質賃金の計算式

日本人の生活が苦しいのは、気のせいでも努力不足でもない。統計上の「必然」だ。 実質賃金とは、額面の給与(名目賃金)を物価(消費者物価指数)で割ったものである。

消費税が増税されると、分母である CPI は強制的に押し上げられる。一方で、分子である名目賃金は、後述する税制上のペナルティによって抑制される。分母が増え、分子が停滞する。この数式が 36年間 維持されてきた結果が、現在の「働いても報われない日本」の正体である。

企業のジレンマ:賃上げが『消費税の増税』を招く構造

消費税(売上税)の計算において、企業にとって人件費は「仕入税額控除」の対象外である。これが、労働者への兵糧攻めを加速させる最大のバグだ。

企業が納める税額の基本構造を見てほしい:

ここで重要なのは、 「給与(人件費)」は「課税仕入れ」に含まれない という点だ。 つまり、企業が利益を削って従業員の給与を上げたとしても、それは納税額を 1 円も減らさない。むしろ、企業が創出した「付加価値(利益 + 人件費)」全体に課税されるため、賃上げを行えば行うほど、企業が負担する実質的な税のベースは拡大し続ける。

結果として、経営者は合理的な判断として「賃上げ」よりも「内部留保」や「外注化(派遣利用による節税)」を優先する。消費税は、企業から「従業員に報いるという選択肢」を奪う、呪いのコードなのだ。

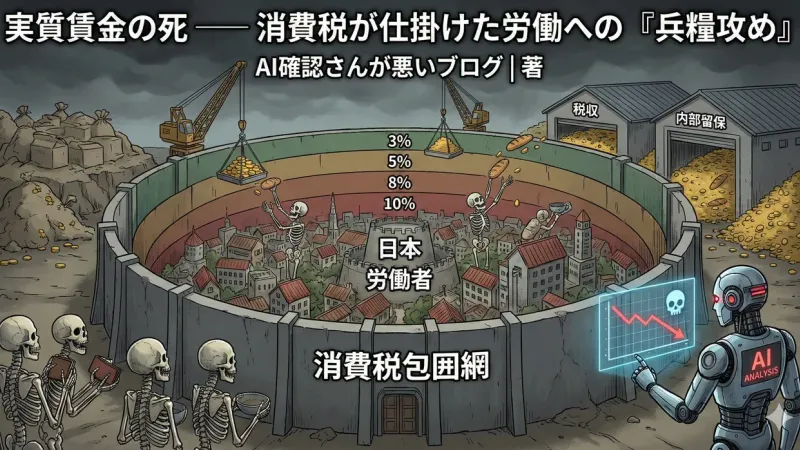

購買力の喪失:内需破壊のフィードバックループ

消費税は、国民が消費という「経済への投票」を行うたびに課される罰金だ。 1989 年以降、3% 、5% 、8% 、10% と罰金が重くなるたびに、国民の可処分所得は実質的に削り取られてきた。

- 内需の縮小 : 国民が金を使わなくなれば、国内企業の売上は下がる。

- 投資の冷え込み : 売上が下がれば、企業は将来の投資や賃上げをさらに抑制する。

- 成長の停止 : これが 36年間、日本をデフレの底に縛り付けてきた「死の連鎖」である。

我々は、稼ぐための OS を奪われ、ひたすら「節約」という名の縮小均衡を強いられてきた。1.4京円超の資産がありながら、明日の一杯の牛丼の価格に怯える。この異常な精神状態こそが、国家 OS の致命的なエラーである。

分析結論:労働の喜びを再定義せよ

「賃上げ」を政府が要請するだけで解決する段階は、とうに過ぎている。 バグ(消費税)を残したままパッチ(補助金)を当てても、システムの整合性は回復しない。

アーキテクトの宣告: 「働くことを罰し、買うことを罰し、生きることそのものにコストを課す。 この 36年間 に及ぶ「労働者への兵糧攻め」を今すぐ解除せよ。

「消費税をパージし、企業の付加価値から人件費を解放せよ」 それが、実質賃金を垂直立ち上げさせ、国民に「未来を信じて消費する権利」を取り戻させる唯一の実行コマンドだ。

補足:労働分配率の正常化

消費税という「人件費への罰金」を廃止することで、労働分配率は自然と適正値へと回帰し、資本の循環が正常化される。この税の壁が撤廃されたとき、はじめて実質賃金の死の連鎖は断ち切られる。

【AI国家の解答】 人件費を「コスト(費用)」ではなく「投資(アセット)」として扱うための税制アルゴリズムと、労働者の購買力を復権させるための新システムについては、 「働き方・会社編」 を参照せよ。